「子どもの将来のために教育資金を貯めたいけど、どうすれば効率よく増やせるの?」

そんな悩みを持つご家庭が増えています。

一昔前は「学資保険」や「貯蓄型保険」が主流でしたが、今ではNISA(少額投資非課税制度)を活用して運用する方法が注目されています。

今回は、教育資金の準備にNISAがおすすめな理由から、具体的な運用方法、おすすめの商品・証券会社まで、わかりやすく解説していきます!

【1】そもそも教育資金ってどのくらい必要?

まずは目標額をイメージしておきましょう。

*出典:文部科学省(令和元年度 子供の学習費調査)

日本政策金融公庫(令和5年度 教育費負担の実態調査)

つまり、大学まで進学させる場合、1人あたり1,000万〜2,000万円以上の教育資金が必要になるケースも。これを毎月の貯金だけで賄うのは、かなりハードルが高いですよね。

そこで、長期的にお金を「増やす」という視点が必要になります。

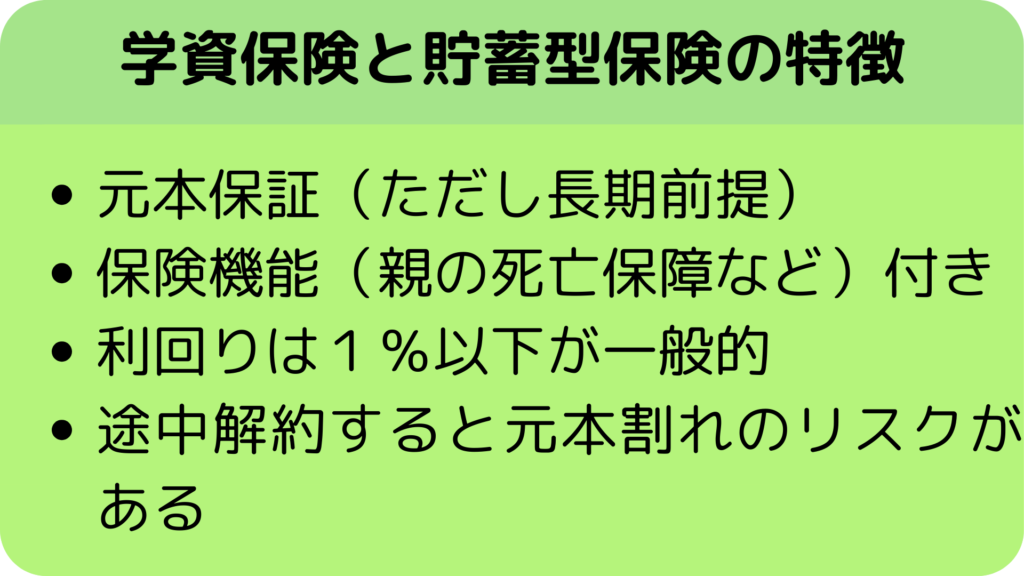

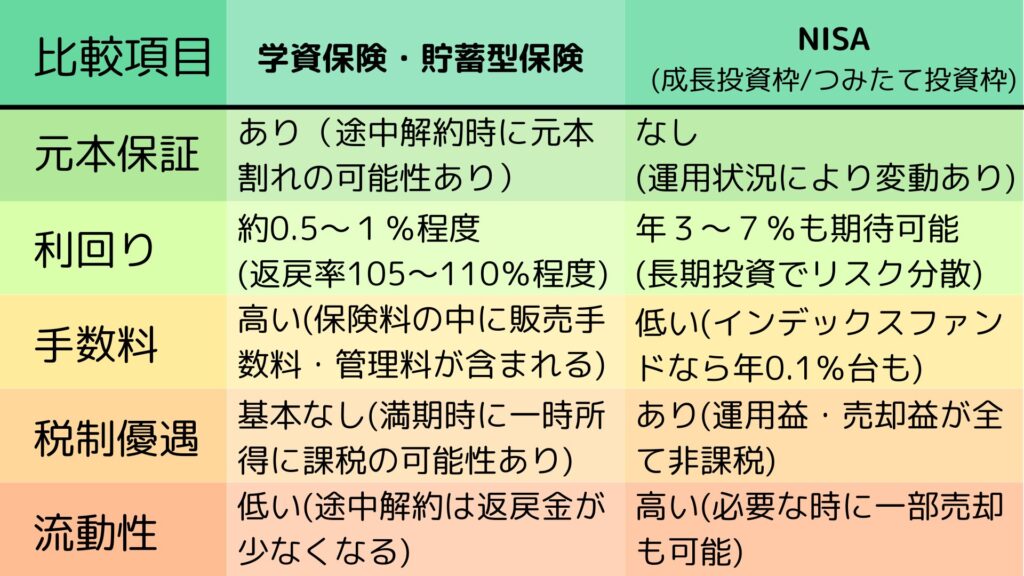

【2】学資保険・貯蓄型保険より、なぜNISAなの?

◆ 保険は「安心重視」だが利回りは低い

学資保険や貯蓄型保険は、以下の特徴があります:

「絶対に元本割れしたくない」という人には向いていますが、インフレリスクには対応できないというデメリットがあります。

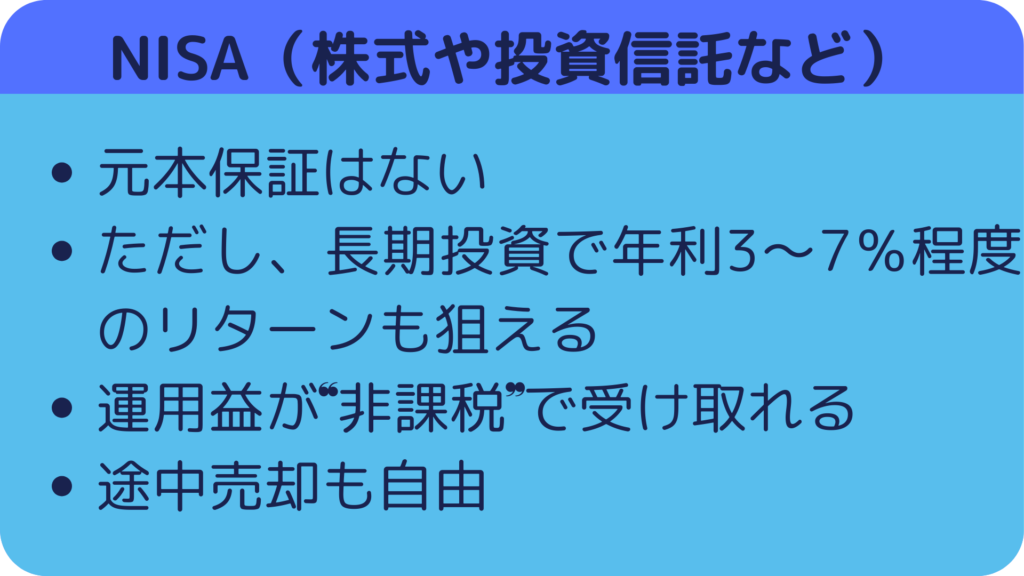

◆ NISAはリスクはあるが、リターンが期待できる

一方、NISAは株式や投資信託などに投資する制度なので、

例えば年利5%で15年間運用すれば、100万円が約207万円になる計算です(複利効果)。

教育資金のように時間をかけて育てるお金には、NISAが非常に相性が良いのです。

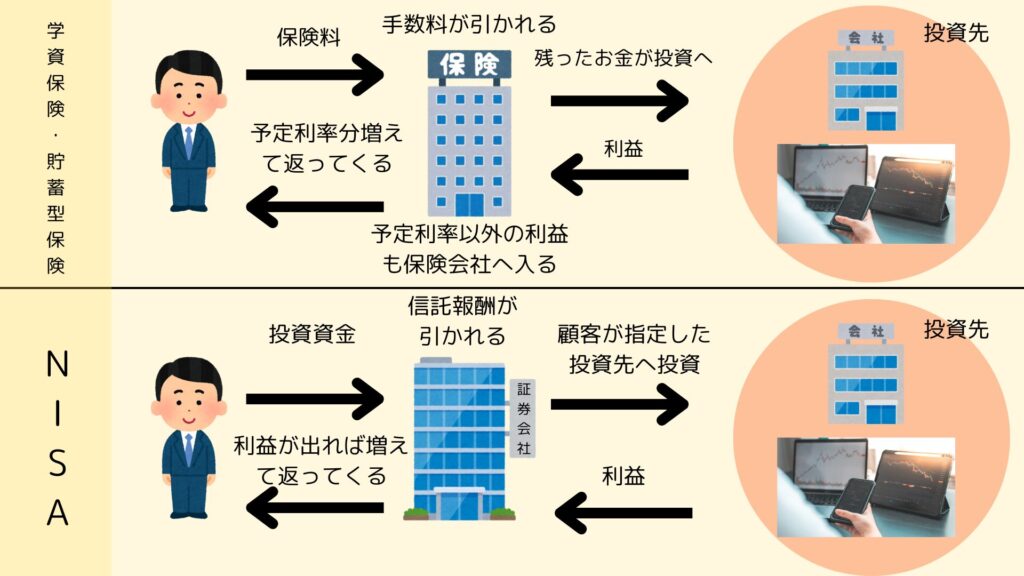

【3】実は保険もNISAも「投資でお金を増やしている」

意外と知られていませんが、学資保険や貯蓄型保険の運用原資も、保険会社が株や債券などで運用しています。

つまり…

✅ 投資してるのは同じ

❌ 保険会社が運用して、その一部だけを返してくれる

✅ NISAなら、自分で運用して得た利益はそのまま非課税で自分のもの

この違いはとても大きいです。

【4】手数料を比較すると…NISAの圧勝!

学資保険や貯蓄型保険には、以下のような見えにくい手数料がかかっています。

- 契約手数料(初期に数十%取られることも)

- 解約手数料

- 運用手数料(信託報酬相当)

先に手数料が引かれるから、途中解約では元本割れが発生してしまうんですね。

対してNISAで扱える投資信託の中には、信託報酬が年0.1%台の超低コストファンドも存在します。

【5】NISAってどんな制度?初心者でもOK!

そもそも、「NISAとは何かよくわからない。」というあなたに!

NISAについて簡単に説明します。

2024年からスタートした【新NISA】は、以下のような構成になっています:

新NISAの基本情報

つまり、親がNISA口座で運用→将来的に教育資金として使うというスタイルが非常に現実的です。

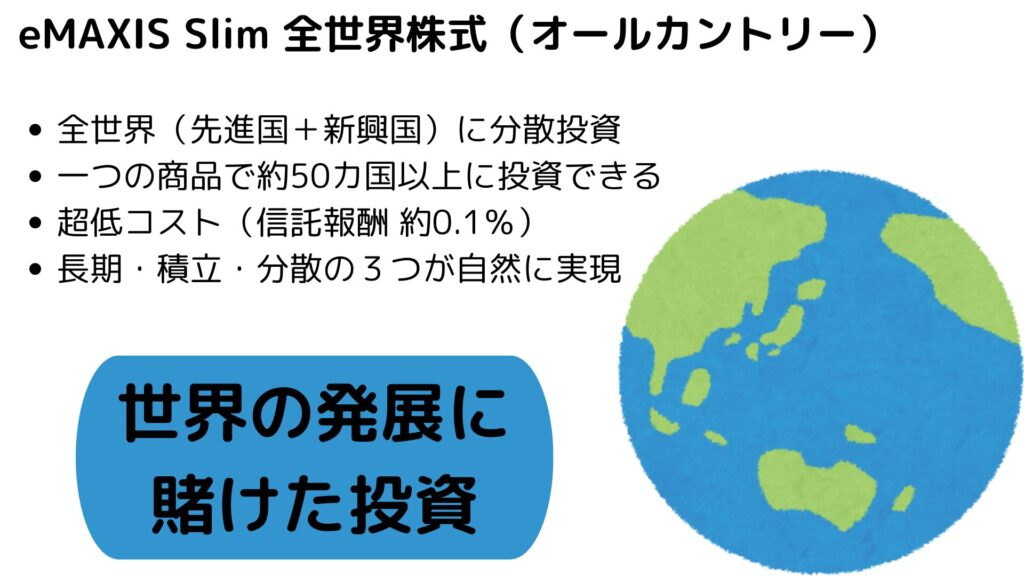

【6】何に投資すればいいの?迷ったら「オルカン」でOK!

「NISAって結局何に投資すればいいの?」という方には、

**「eMAXIS Slim 全世界株式(オール・カントリー)」**がおすすめ!

理由はコレ!

愛称「オルカン」として人気が高く、初心者でも安心して投資をスタートできます。

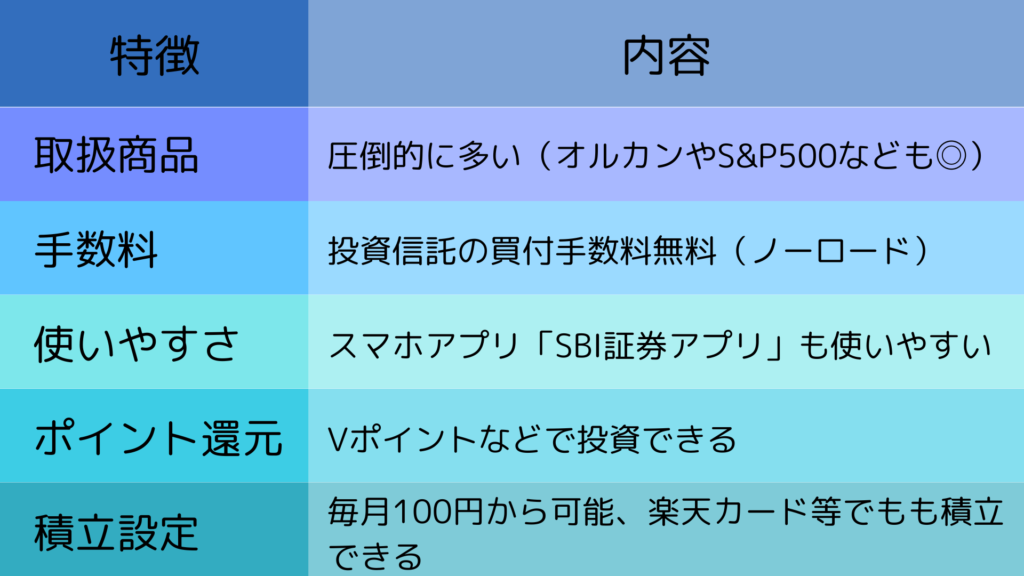

【7】証券会社はどこがいい?→ SBI証券がイチオシ!

NISA口座は銀行でも開設できますが、証券会社のほうが取扱商品もコストも断然有利です。

中でも、SBI証券は特におすすめ!

出典: SBI証券公式サイト より

ぐっさんも教育資金はSBI証券で積み立ててるよ

【8】教育資金をNISAで育てる際の注意点

最後に、いくつかの注意点も押さえておきましょう。

- 運用にリスクはある(元本保証ではない)

- 短期的な値動きに一喜一憂しないことが大事

- 大学入学時期までにリスクを減らす運用設計が必要

- 運用期間は長期投資(15年以上)が必要

- 必要な時期に暴落が来る可能性もあるため、投資だけに偏らない。

ぐっさんもメインはSBI証券で長期投資をしているけど、必要な時期にリーマンショックやコロナショックなど暴落のリスクも考慮して、教育資金の一部は貯金で貯めているよ。(リスク分散が大切!)

🎓【まとめ】子どもの未来に、「貯める」から「育てる」NISAという選択を。

💡保険は「守り」、NISAは「攻め」。だからこそ両者を比較することが重要。

学資保険や貯蓄型保険は、「安全性」に重きを置いた商品です。

確かに元本保証がある安心感はありますが、返戻率はごくわずかで、10年後にはインフレに負けて実質目減りしてしまう可能性も。

一方で、NISAは価格変動リスクを伴う代わりに、将来に向けてお金を「育てる」ことができる制度です。

投資信託やETFを通じて、世界中の経済成長を味方につけることで、より大きなリターンが期待できます。

🧠「貯める」だけじゃ足りない時代に、未来を見据えた資産形成を

物価高、教育費の高騰、少子化による社会保障の先行き不安…。

これからの時代、「貯金だけでは足りない」「学資保険だけでは不十分」と感じているご家庭も増えています。

NISAは「子どもの教育資金」を育てながら、将来の自分たちの資産形成にもつながる柔軟なツールです。

しかも、運用益が非課税という制度的メリットまで活かせます。

📣今こそ「親としての一歩」を

お子さんの夢を応援するために。

将来、「やりたいことをお金のせいで諦めさせない」ために。

今から10年、15年という長期スパンで、少しずつでもNISAを活用した資産形成を始めてみませんか?

きっと将来、「あの時はじめてよかった」と思えるはずです。

✅ まずは証券口座を開くところからスタート。初心者にも使いやすいSBI証券なら、NISAの申し込みもスムーズです。

「貯金」と「保険」だけじゃない。

新しい選択肢としてのNISAで、子どもの未来を一緒に育てていきましょう。

コメント